Čo robiť ak mi tento rok končí fixácia na mojej hypotéke ?

Éra lacných hypoték skončila. Práve v tejto situácii je na mieste sa povenovať nastaveniu svojej hypotéky a odsledovať si dátum výročia fixácie.

Správnym postupom a načasovaním dokážete totiž ušetriť tisícky eur. Ako na to sa pozrieme v nasledujúcom blogu.

Čo je vlastne výročie fixácie ?

Výročie fixácie hypotéky je moment zmeny úrokovej sadzby na vašej hypotéke. Vaša aktuálna úroková sadzba sa zmení, tzv. “zafixuje” na ďalšie obdobie. Súčasne sa prepočíta výška vašej mesačnej splátky. Túto zmenu Vám banka musí oznámiť najneskôr 2 mesiace pred výročím. Najčastejšie fixácie na našom trhu sú 3 a 5 ročné.

Kedy je potrebné riešiť novú fixáciu ?

Ideálne ihneď ako dostanete list z banky a tá Vám oznámi výšku novej sadzby.

Aké sú možnosti riešenia ?

Ideálne riešenie je schválenie refinančnej hypotéky teraz s aktuálnymi podmienkami, nechať dobehnúť aktuálnu fixáciu a potom sa rozhodnúť, či je výhodnejšie ostať v materskej banke alebo načerpať schválenú refinančnú hypotéku.

V 2 bankách na Slovensku máte totiž možnosť čerpať hypotéku až 12 mesiacov po jej schválení.

Týmto spôsobom si ochránite „dobrý“ úrok na dlhšie obdobie a v prípade ak Vám ponuka od Vašej materskej banky, kde máte úver teraz nevyhovovala, úver si jednoducho zrefinancujete.

Budem splácať úrok odznovu ?

Pri refinancovaní žiadneho úveru neprichádza k splácaniu úrokov “odznova”. Tento mýtus som často počul na pobočkách inštitúcií , ako odhovoriť klienta od odchodu ku konkurencii.

Do nového fixačného obdobia vstúpite s rovnakou sumou vašej hypotéky, či už vo vašej alebo novej banke. A z tejto rovnakej sumy sa vypočíta vaša nová mesačná splátka.

Čo viem získať ?

Jednoznačne úsporu peňazí. Úroky pod úrovňou 1% sú nenávratne preč , a preto Vám rozdiel aj pár desatín % ušetrí stovky či tisíce eur.

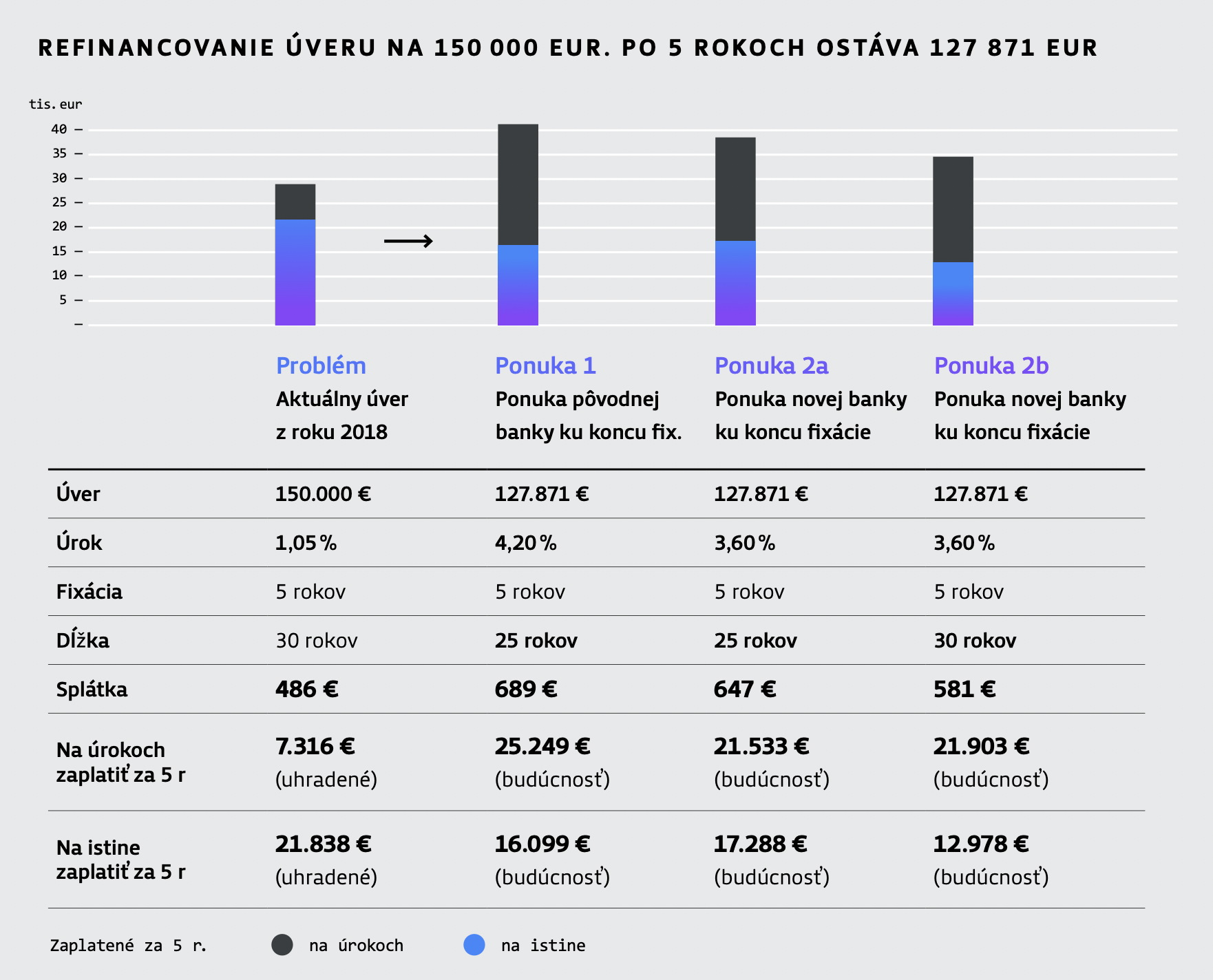

Príklad riešenia

zdroj: PROSIGHT Slovensko a.s.

Klient má aktuálny zostatok úveru 150 000€ s úrokom 1,05% pri mesačnej splátke 486€ a práve v tomto roku mu končí jeho 5 ročná fixácia (Problém)

Jeho materská banka mu ponúkla úrok 4,20% čo znamená navýšenie mesačnej splátky o 203€ na 689€/mesačne (Ponuka1)

Klient však nečakal a nechal si schváliť úver v druhej banke, kde mu ponúkli sadzbu 3,60% pri zachovaní existujúcej doby splatnosti 25 rokov. To znamená zníženie splátky oproti ponuke jeho materskej banky zo sumy 689€ na 647€ (Ponuka 2a)

Ak je klientova preferencia zníženie splátky na minimum, alternatíva je predĺženie doby splatnosti naspäť na pôvodných 30 rokov, pričom jeho splátka bude nižšia o 108€ mesačne oproti ponuke jeho vlastnej banky a výsledná mesačná splátka je 581€(Ponuka 2b)

Čo potrebujem na schválenie refinančnej hypotéky ?

- Aktuálna úverová zmluva

- Doklady totožnosti

- Znalecký posudok (iba niektoré banky)

Potrebujete pomôcť ?

Neviete akú vysokú hypotéku môžete získať alebo potrebujete poradiť s výberom banky ?

Nechajte to na mňa a ja Vám pomôžem s výberom vhodného

riešenia bezplatne.

Len za rok 2022 som osobne takmer stovke klientov sprostredkoval úvery v celkovej výške viac ako 8 miliónov € vo všetkých bankách na Slovensku.

Dávid Krajcár

zdroj: vlastná tvorba

cover photo: unsplash.com